强劲的出口和供应链目前取代了中美利差,成为主导汇率的关键。

北京时间12月6日17:00,中国人民银行宣布于12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.4%。此次降准在预期之中,上周五决策层再提“适时降准”。

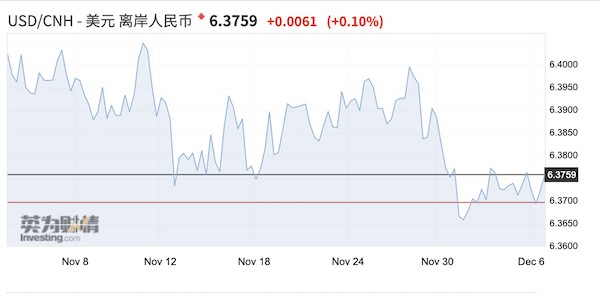

消息公布后,离岸人民币对美元小幅贬值,截至北京时间17:58,美元/离岸人民币从17时前的6.3695附近涨至6.3767,人民币小贬72点。美元指数报96.2,在此前美联储缩表加速的预期下美元指数突破96.94的阶段性高位,但此后持续盘整。

多位中、外资行交易员都对记者表示,预计人民币仍将维持在稳定偏强的水平,强劲的出口和供应链目前取代了中美利差,成为主导汇率的关键。

降准难改人民币稳中偏强态势

巴克莱宏观、外汇策略师张蒙对第一财经记者表示,降准更类似于一个流动性管理,和7月的类似,部分用于置换同一月到期的MLF(中期借贷便利)。12月15日,共有9500亿元MLF到期。降准后,到期的部分可能不会被展期。央行也提及,降准的资金也将用于金融机构补充长期资金。此外,上周五中国恒大集团发布了无法履行担保责任的公告,降准也部分有助于稳定市场信心。

之所以离岸人民币反应不大,张蒙认为,“虽然降准后市场利率可能会变低,导致中美利差对人民币汇率的支持减小,但流动性刺激也可能缓解部分经济下行压力,从这一角度来看,汇率可能受到支撑。所以权衡利弊,外汇交易员其实并不想改变人民币的敞口。”

她表示,目前仍维持明年上半年美元对人民币汇率在6.3的预测,强劲的出口(经常账户顺差维持高位)、外资进入中国股债市场的动能强劲仍是主因。“如果中国继续维持‘动态清零’的防疫政策,可能会继续受益于稳定的供应链以及出口替代效应,中国位于高位的贸易顺差可能持续更长时间。”

多数机构认为,降准恰逢其时。煜德投资研究部总经理、贺瑞系列基金经理李贺对记者表示,10月前政策仍强调稳健,加之商品涨价、限电等问题导致货币政策难以放松。但近期政策“拐点”的迹象明显,更关键的是,PPI大概率触顶,政策边际放松、托底经济的条件开始具备。三季度货币政策执行报告进一步凸显了当前货币政策稳增长的重心,预计12月的中央经济工作会议对稳增长表态将更积极,提高国内经济运行逐季改善的确定性,确保宏观流动性跨年宽裕。

美元多仓规模升至两年半新高

在美联储主席鲍威尔上周发表鹰派言论之前,美元多仓规模升至新高。未来,美元/人民币可能会进一步和美元指数走势脱钩,影响人民币的因素更多是出口、供应链、外资流入等。

截至11月30日,交易员美元净多头敞口增加25亿美元至244亿美元,看涨达2019年6月以来最高水平。英镑期货净空头敞口则达逾两年来最高水平,空头上周增持16.9万份空头合约。

根据国际货币市场组织(IMM)数据,美元对G10货币和新兴市场货币风险敞口(这代表了总风险敞口规模)的上一峰值约为340亿美元,纪录高点在510亿美元左右,因此情绪似乎尚未到达极值,暗示美元指数仍有上涨空间。

在通胀压力下,各大机构预计,12月美联储可能会宣布加速缩表,从每个月缩减150亿美元购债规模提高至300亿美元。此外,机构预计,美联储此轮加息周期可能加息4~5次,其中明年夏天后加息2次共计50个基点。目前,美联储似乎不用担心收紧政策会破坏经济复苏。

摩根资产管理方面认为,根据美联储的预测,2022年年底美国GDP增速将从今年的5.9%下降到3.8%,2023年年底为2.5%,但这一增速仍强于长期平均增速预测(1.8%)。在这一过程中,美联储预计利率仍将逐步攀升,通胀和就业情况将支持美联储加息。2022年甚至2023年的商业周期仍可能处于扩张期,这也允许美联储逐渐加息。上周五的非农就业数据不及预期,但这不足以影响美联储的决策。City Index资深分析师佩里(Joe Perry)对记者表示,美国11月非农就业人数新增21万人,预期值新增55.5万人;10月读数从新增53.1万人小幅上修至新增54.6万人。该报告最值得注意的地方可能是失业率:伴随着就业参与率从61.6%上升至61.8%,失业率自4.6%骤降至4.2%,预期值为降至4.5%。4%失业率是美联储判断收紧与否的关键,目前事态正朝着积极的方向发展。

佩里称,表面上看11月非农就业读数糟糕,但不大可能影响将在当地时间12月14日和15日公布的FOMC(联邦公开市场委员会)决策,因为对加息起更大作用的可能是通胀。鲍威尔近期声称将取消“暂时性”(形容通胀)一词,并表示下次会议FOMC可能讨论提速缩表事宜。交易者因而相信,美联储的重点在通胀而非就业,同时,变异病毒奥密克戎(Omicron)也将是美联储的重要关注点。

{kind=link}

![乙级测绘资质证书[乙测资字11513208]](https://img.hexun.com/chzzzs.jpg){kind=link}

最新评论